LA PROMESA DE CEGID

¿Por qué elegir Cegid GSE?

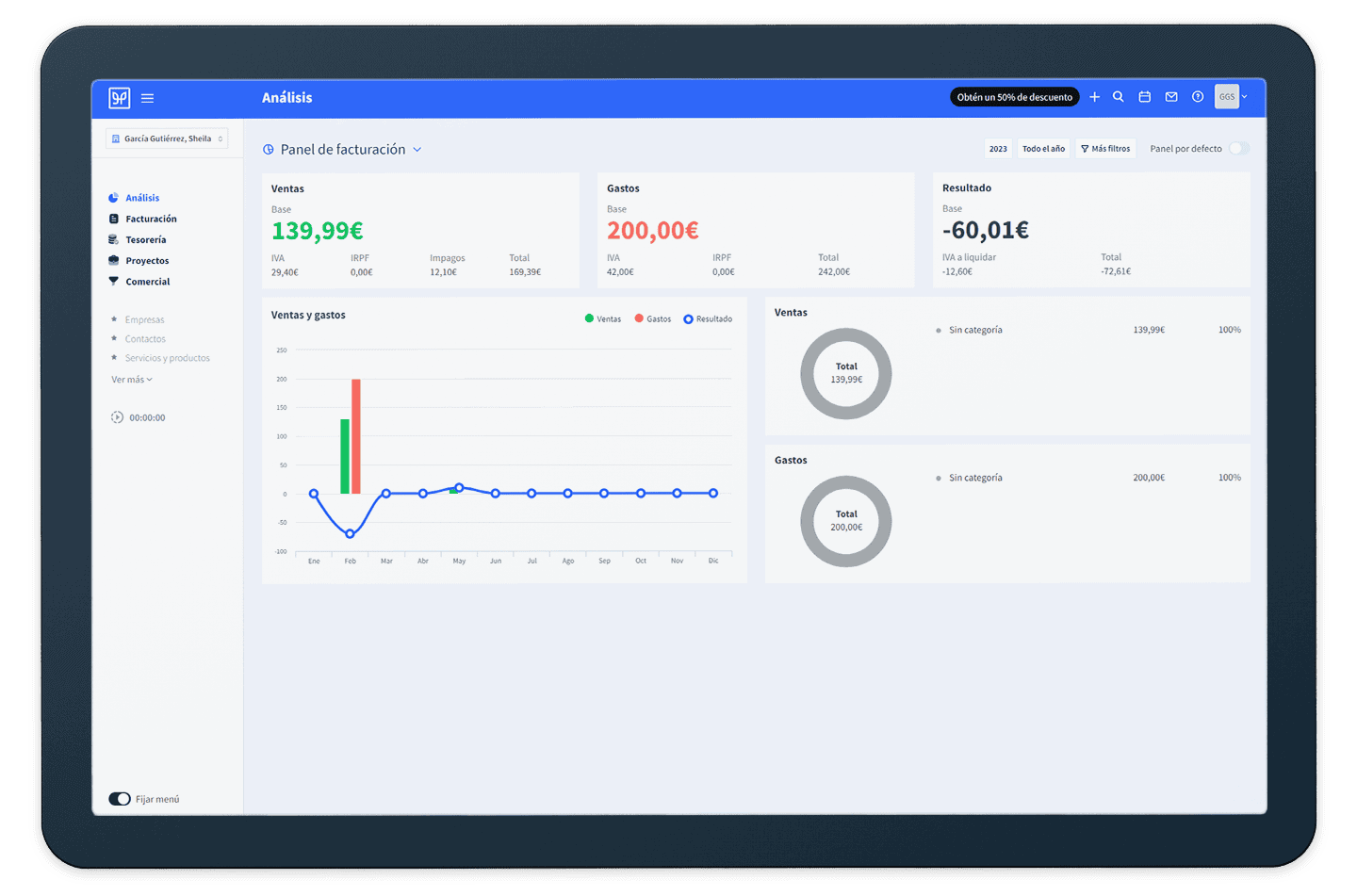

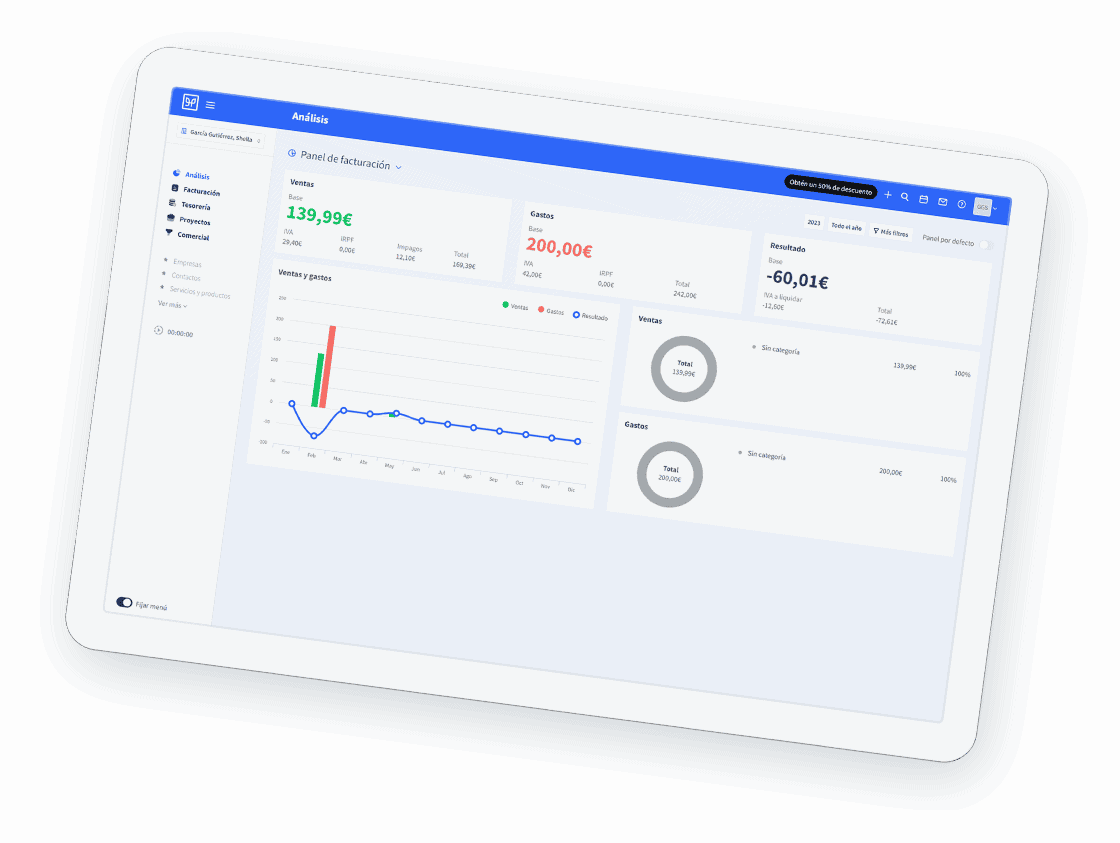

Contabilidad adaptable y automatizada

Gestión ágil de tu despacho

Fiscalidad Foral

Todos tus trámites laborables

Conectado con tus clientes

Contabilidad adaptable y automatizada

Agiliza tu trabajo diario

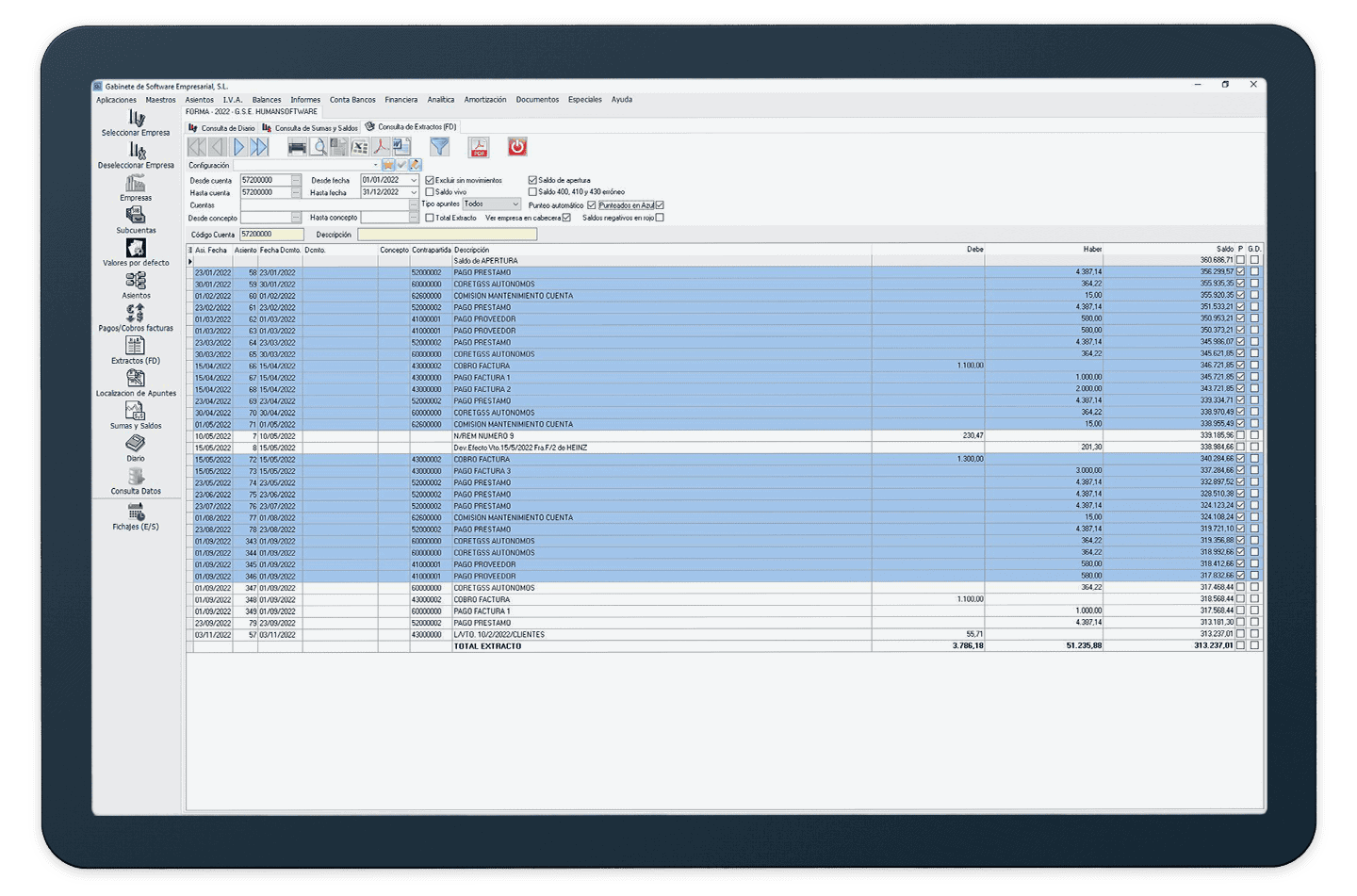

Cegid GSE Conta es escalable para adaptarse a todos los tipos y tamaños de despacho. Te permite automatizar procesos contables para optimizar tu tiempo: asientos periódicos, contabilización automática de amortizaciones, valores por defecto y patrones.

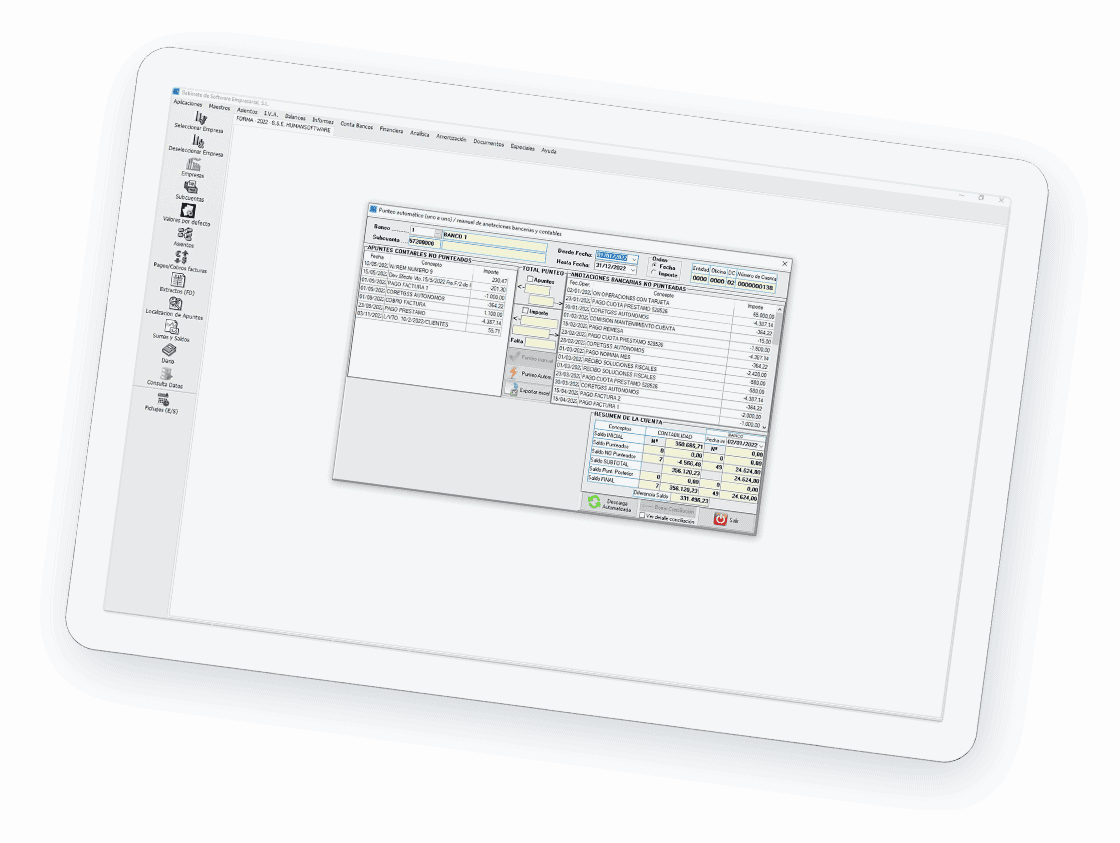

SOLICITA UNA DEMOConciliación bancaria

Olvida los punteos manuales

Cegid GSE Conta y sus módulos Contabancos, Contaexcel reducen tu carga de trabajo. Contabancos contabiliza automáticamente los movimientos bancarios, en un click se integran en la contabilidad. Contaexcel te permite importar facturas y nóminas a tu contabilidad de forma automática.

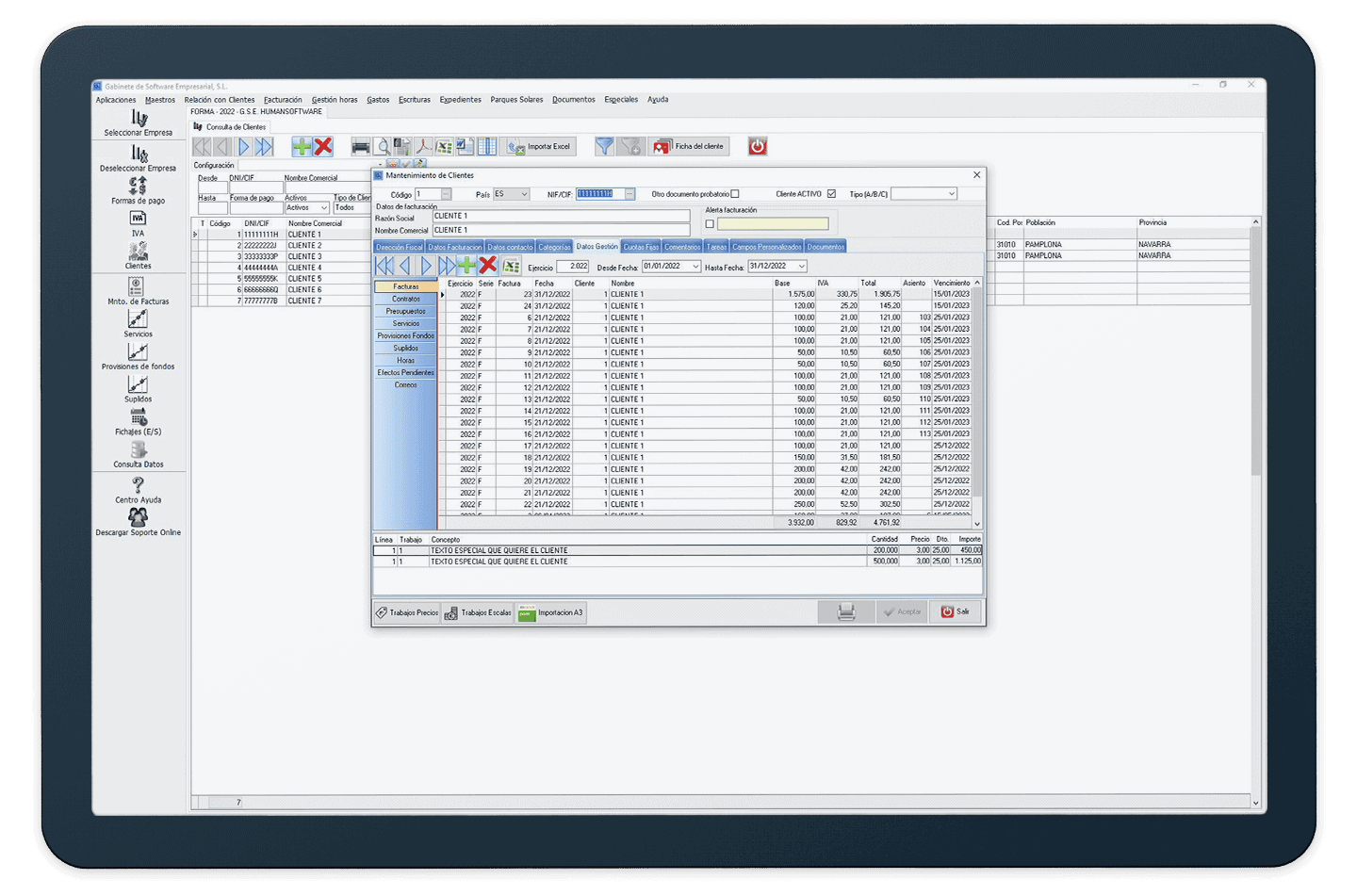

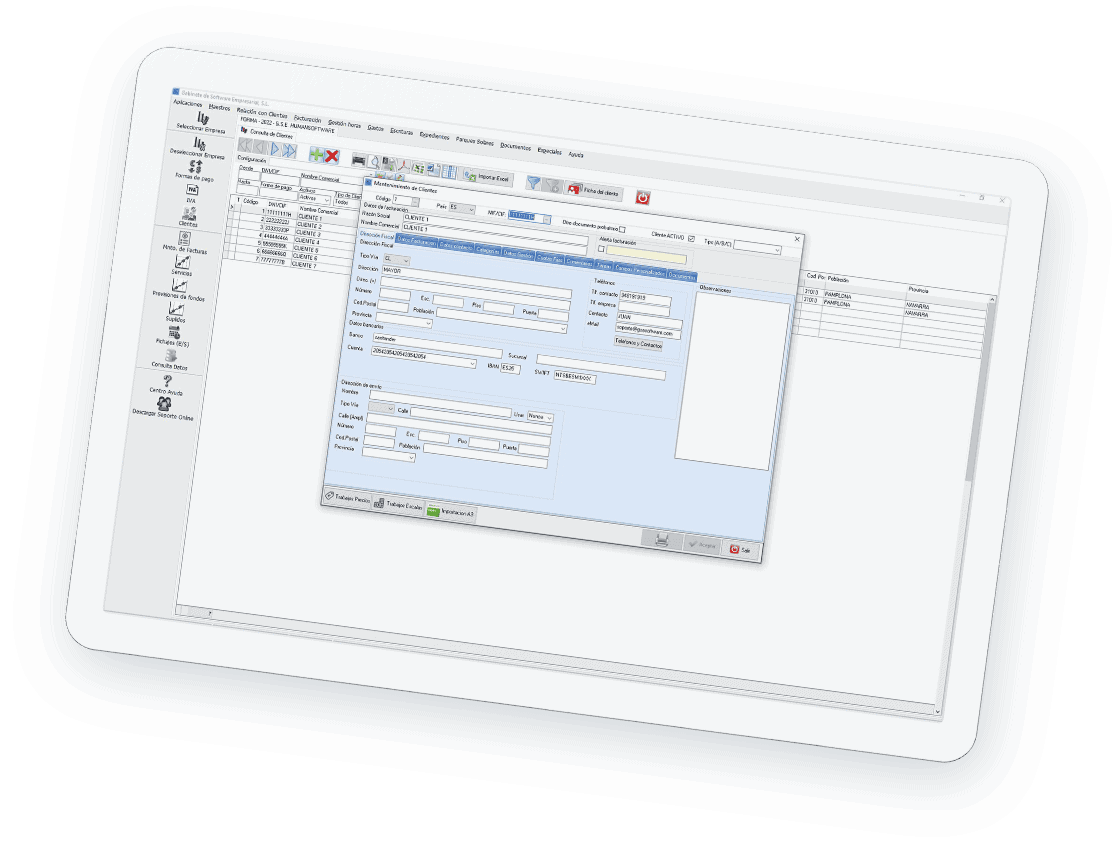

Gestión ágil de tu despacho

Mantén el control sobre la información de tu despacho y tus clientes

Con las soluciones para Despachos podrás generar, contabilizar y enviar automáticamente las facturas de tus servicios. Además, te automatiza las gestiones administrativas como los envíos de comunicados y facturas electrónicas a Face y SERES. ¡Y conociendo la rentabilidad de tus clientes!

SOLICITA UNA DEMOGestión del despacho

Automatización de procesos y gestión del despacho

Las soluciones de automatización como Documental y Explorer permiten contabilizar automáticamente documentos, como facturas y nóminas, así como gestiones administrativas repetitivas.

Además, Cegid Profiture, te muestra la productividad del equipo y la rentabilidad de los clientes.

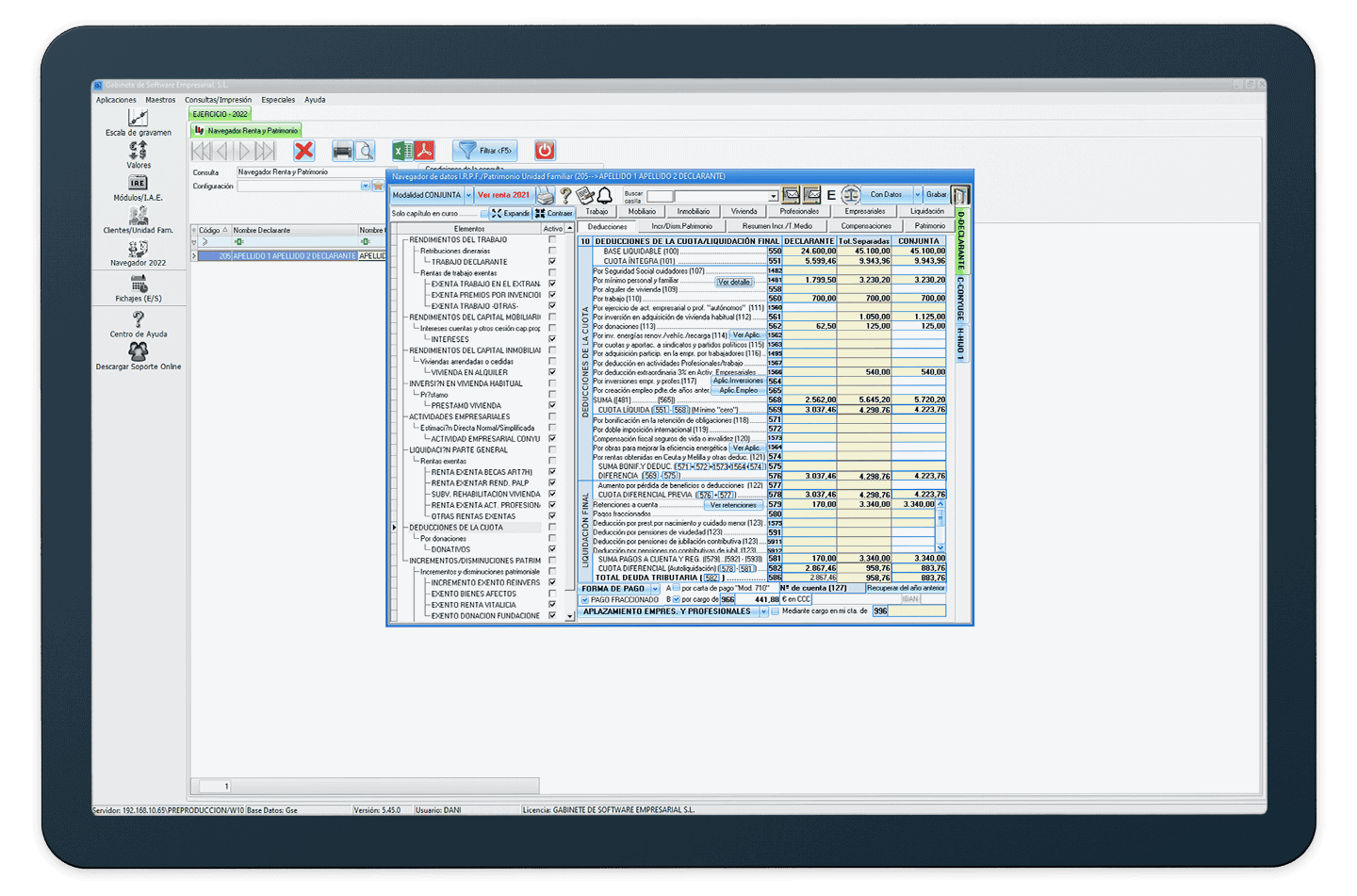

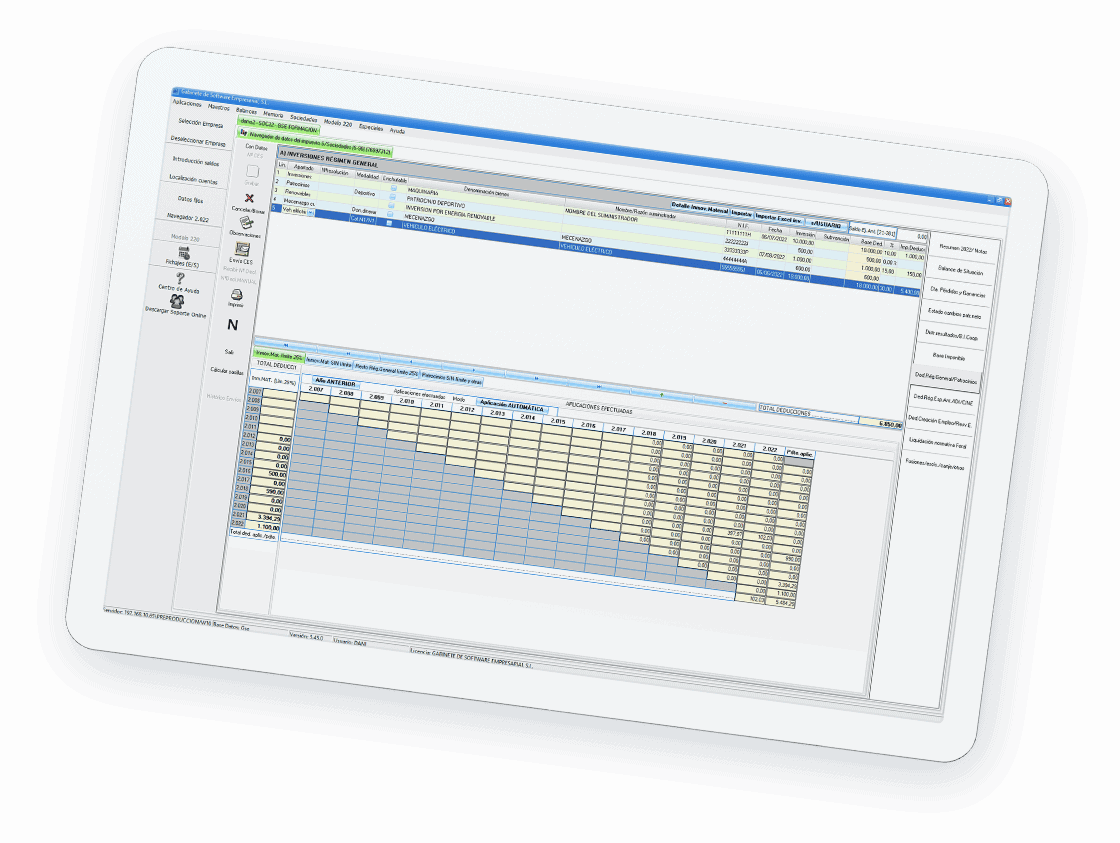

Fiscalidad Foral

Aseguramiento normativo en los trámites y presentaciones a la Hacienda Foral

Las soluciones de Renta y Sociedades para la Hacienda Navarra están en continua adaptación normativa, en Campaña y en la opción del Simulador. Así, puedes planificar el Cierre Fiscal. Ahorra tiempo con el control automático de remanentes pendientes de aplicar y carga masiva de datos.

solicita una demoDeclaraciones fiscales

Control de las declaraciones fiscales presentadas

Con las soluciones fiscales de Cegid GSE puedes mantener el control de la situación de las declaraciones de Renta y Patrimonio y Sociedades de Navarra presentadas. Con Declaraciones puedes enviar masivamente las declaraciones fiscales, homologada por todas las agencias tributarias de España.

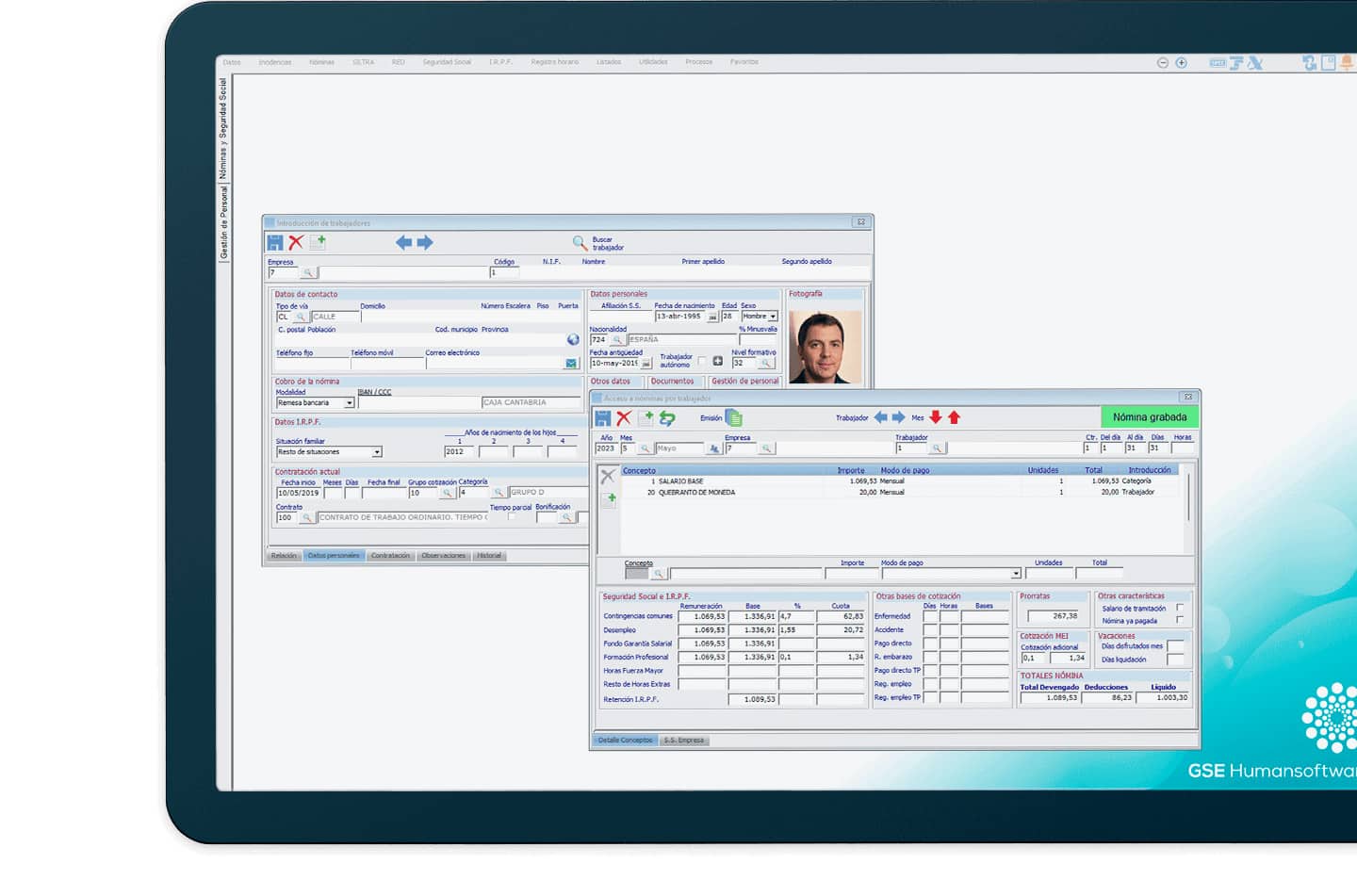

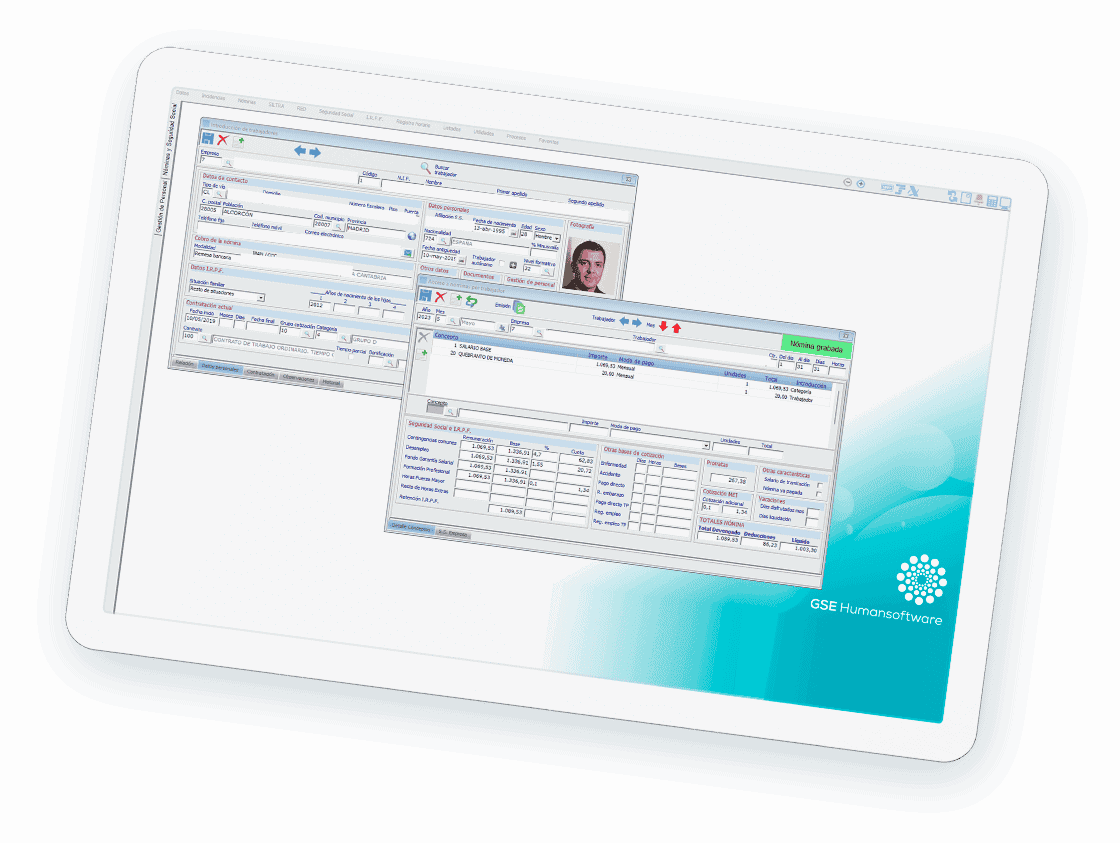

Todos tus trámites laborables

Gestión laboral y de empleados, totalmente integrada

Con Cegid GSE Nom puedes llevar a cabo todos los trámites laborales desde una aplicación sencilla y ágil: carga automática de convenios, regularización automática de IRPF, envío directo de fichero de Contrat@, INSS, AFI y certificados de empresa desde la aplicación.

solicita una demoGestión laboral, nóminas

Crea nóminas en cuestión de minutos.

Todos los trámites de nóminas y Seguridad Social perfectamente controlados: presentación online de todos los movimientos de afiliación, INSS, contrat@, Agencia Estatal y Hacienda de Navarra, regularizaciones automáticas de IRPF, actualizaciones de convenios…

Conectado con tus clientes

Ayuda a la digitalización de procesos de tus clientes

Cegid GSE dispone de herramientas cloud de facturación y gestión comercial que permite dar un paso adelante a la gestión del negocio de tus clientes, proporcionándoles valor y guiándoles en el crecimiento.

solicita una demo

Facturación

Facturación para tu cliente

¿Tu cliente quiere crecer y necesita tu ayuda? Apóyate en nuestras herramientas de facturación y gestión comercial, integradas con tu solución del despacho, y recibe fácilmente la contabilidad de tus clientes.

Cegid te guía

Encuentra nuestro asesoramiento experto para sacar todo el valor a tu negocio.

Accede a nuestros recursos

Aprobación de la Ley Foral 21/2020, de 29 de diciembre, de modificación de diversos impuestos y otras medidas tributarias

Artículo 11 enero 2021 2 min

Completa tu solución Cegid GSE

Cegid Profiture

Solución BI para conocer la rentabilidad de cada cliente, mejorar la productividad de tu equipo y aprovechar oportunidades.

- Rentabilidad por clientes, departamentos y empleados

- Percibe qué precio de cuota es el adecuado para cada cliente

- Las mejores prácticas de gestión, en tu despacho

Cegid DiezNOM

Con Cegid DiezNom automatiza los trámites de nóminas y Seguridad Social y reduce la carga de trabajo de tareas administrativas.

- Gestiona nóminas en minutos

- Evita errores con el cálculo automático del IRPF

- Ahorra tiempo con la carga automática de convenios

- Agiliza las gestiones con los empleados

¿Quieres saber más sobre Cegid GSE?

Habla con nuestros expertos y solicita una demo